今天是:

却只有区区17.67亿人民币。似乎市场对A股的兴趣比港股要大出不少。

三年后的今天,南向的港股通累积成交已经达到3.33万亿港元(截止10月31日),为港股带来6375亿港元的资金净流入。随着港股牛市来临,内地投资者经港股通的持股规模已经达到8088亿港元,较2016年底的3644.2亿港元增长超过1倍。

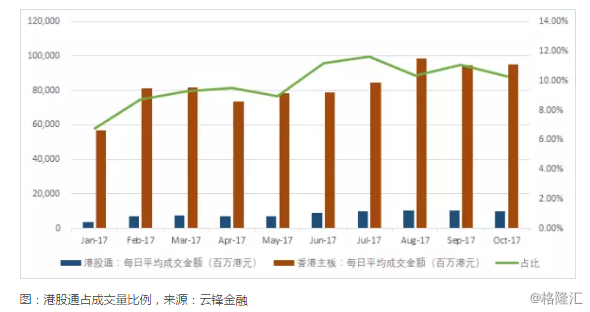

更可观的是,今年前十个月,港股通日均成交额在港股市场的占比增至7.2%,远高于2015年的2.4%和2016年的4%。

根据香港交易所的报告,2016年中国内地取代了美国,成为第二大资金来源,占外地投资者交易的22%及市场总成交金额的9%。

三年前市场对于港股和A股的融合还抱有怀疑。而沪港通开通三年之际,这个趋势已经成为了事实。

港股散户化?

2014年沪港通开通前,部分香港和国际投资机构曾经对港股A股化设立了专门的课题研究小组进行分析。

得出的结论包括三方面:港股的波动可能会变大;香港成交会变多;细价股尤其是“仙股”会受到追捧。

理由是国内投资者中,散户构成占比非常高,容易引起股价大起大落。内地投资者在牛市的时候喜欢消灭“1元股”,认为价格越低的股票“下跌空间有限”。当然也有不少分析期待内地动辄万亿的成交能够带动起港股的交投。

理想是丰满的,现实却是骨感的。三年过去,腾讯和碧恒融是大涨了,但1块钱以下的细价股不见少,1毛钱以下的公司都还存在,全市成交量也维持在1000亿港币上下,少的时候甚至只有600多亿港币。

港股牛散才是主力

为何当时的猜测都没有实现?问题出在一些分析把港股A股化和港股散户化简单挂钩了。

首先,根据证券日报2016年的调查口径,A股股民持仓市值超过人民币50万的占整体股民人数不到10%,因此开设港股通账号要求50万资产的限制就把90%内地A股的小股民拒之门外。就算剩下的10%有一半参与港股通买港股,那么这部分也是淘汰了95%A股散民后素质较高或资产较多的“牛散”。

其次,无论沪港通还是深港通,纳入标的都有一定的筛选标准,包括市值和流动性等(如深港通下的港股通标的除了市值外,还需要纳入恒生综合中小型指数,而后者有一定的流动性要求)。绝大部分细价股都无法满足上述条件,因此今年港股虽然是牛市,但消灭“一元股”的情况并没有出现。

诚然有部分公司,尤其是房地产和汽车板块的企业今年出现了比较明显的上涨,但从数量上来说,这些公司在整体市场中的占比还是较小。同样以这波大行情作对比,2016年4月份开始的牛市平均月波动率和过往的牛市相当。

换手率是研究资金流动一个不错的参数。港股换手率在全球处于较低水平, 2016年港股主板换手率为52%、创业板为66%,同期A股换手率为666%。

全球主要市场中,港股换手率最低,2016年恒生指数的换手率仅约为标普500指数的换手率的四分之一。

假如把时间轴拖长来看,恒生综合指数的换手率在2014和2015年A股牛市时出现了较明显的增加,然而这仅仅是短期的变化,目前依然处于十年的平均水平,并没有因为沪港通和深港通的开通有太大的差异。

综合而言,港股并没有散户化,起码没有“小散户”化。

机构在港股A股化的贡献

除了牛散之外,机构在港股通的贡献也不容小觑。

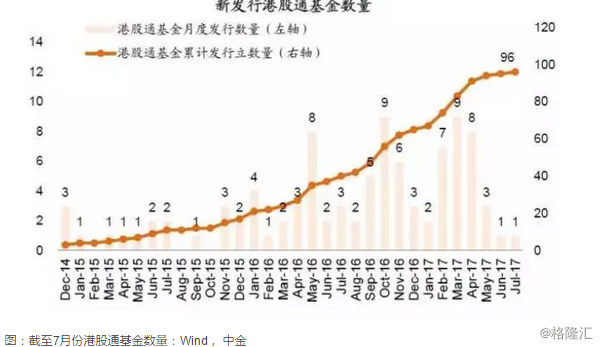

自从2015年3月监管层放行内地公募基金通过互联互通机制投资港股以来,截至到7月27日,具备资格的“港股通”基金已达96支,净值规模达791亿人民币。假如把数据更新到11月,港股通公募基金数目已经达到了115只(A/B/C类不合并),单单10月份新发行了6只,是今年4月份以来最高单月发行速度。

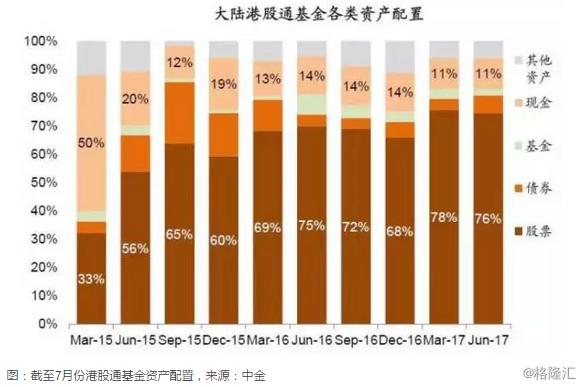

虽然港股通基金配置并不完全是港股,但随着港股牛市,基金的股票仓位(含A股和港股)从由2015年1季度的33%上升至2017年3季度的80%。与此对应,现金仓位由2015年1季度的50%持续下降到2017年3季度的 10%。

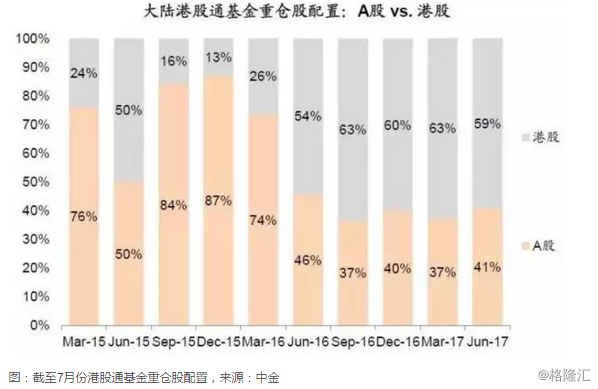

港股通基金重仓股中,港股市值占比由2015年1季度的24%上升至2017年2季度的59%。

上述的统计端口只包含了公募基金。今年6月中《通过港股通机制参与香港股票市场交易的公募基金注册审核指引》发布,对名字中“港股”等类似字样的公募基金,应当将80%以上(含)的非现金基金资产投资港股;如果低于80%则不能带“港股”字样,以避免出现“风格漂移”情况,而且这类非“港股”基金股票资产中投资港股的比例不得超过50%。可以预料的是,日后港股通公募基金中的港股比例将会进一步提高。

如果连同私募以及内地公司海外基金一并考虑,流进港股的资金流中机构占比可能更加的大。数据显示,在中国基金业协会备案的证券类私募产品中,有四成左右可以投港股,数量超过1万只。

除了走港股通渠道,内地基金公司直接在香港成立子公司也形成了潮流。2016年香港9号资产管理牌照的申请数量增加了50%,其中很多申请人正是国内私募基金。

根据香港交易所2016年的统计数,来自外地投资者中,中国内地投资者的大部分交易还是来自个人投资者(至少62%),基金的持仓相对于整体8088亿港元港股通持仓而言或许还不能构成绝对垄断的控制力,尤其是成交量贡献方面应该比“牛散”们更加的少,但不可否认的是,中资机构在互联互通扮演着十分重要的角色。

港股A股化的意义和影响

港股通占香港股票市场成交量比例逐年增长,以主板为例,2017年已经达到10%甚至更高水平。港股A股化最直接的影响和意义,无疑就是流动性的增加。

港股A股化是既定的现实和未来趋势,但绝对不是简单的散户化。相反,随着内地资金流进港股,在丰富投资者多样性上做出了巨大的贡献,也降低了过去外资对港股股价的话语权。

以今年港股的牛市为例,宏观经济慢复苏、企业盈利改善加上港股相对其他市场估值偏低固然是重要的因素,但如果没有内地资金流入,港股相信很难出现一波长达9个月的连续升浪,升幅也可能会有所减少。

在研究港股的时候,如果不考虑内地资金偏好,到了今天已经很难做到全面考虑。香港的券商和金融机构等对上市公司覆盖远不如国内全面,不少市值在50亿以下的公司少有人问津。某些欧美大行在研究、买卖和定价,包括相关的衍生产品做市时对于市值和流动性有一定的要求,某些小而优的公司并不能被纳入外资“法眼”。

部分中资企业在国内规模不错,但到了香港就没那么出名,伴随着内地资金增多,对于这部分企业的估值相信会有更准确的计算。

在今年,外资和中资对地产板块以及汽车板块估值的对抗,瑞声科技被沽空报告狙击和中资买进的博弈,都不难看出香港股票市场中,外资影响力依然重要,但已经不是“一言堂”。

偏好还体现在权重股的选择方面,截至10月31日,持股最多的大部分是银行股和保险等传统的金融企业,尤其是中资银行。银行板块今年7月份开始出现大涨,虽然有宏观面的支持,但也受惠于内地资金南下量变引发的“价”变。

图:截至10月31日港股通累积持仓金额排名,来源:香港交易所

有些投资者对港股A股化始终有所担忧,毕竟习惯多年的市场文化发生改变,或多或少都会带来一些不适应感。

然而对于一个投资市场而言,有更多的资金流入并不是坏事,前提是监管层面跟的上。目前看来,互联互通无疑为港股带来了新气象。随着两地联系更加紧密,投资风格也越趋相近。不仅港股A股化,长远而言A股也会受到港股的投资风格影响。

港股A股化带来不止是变化,还有机遇。

“沪深港通机制为两地市场带来了历史性的互联互通。通过交易总量过境、结算净量过境的独特创新,两地市场可以在充分保留各自市场监管规则、市场结构和交易习惯的前提下实现完全市场化的交易互联互通,以最小的制度成本为内地资本市场取得了最大效果的开放,也大大提升了香港作为国际金融中心的吸引力。”

——港交所行政总裁李小加

(正文已结束)

免责声明及提醒:此文内容为本网所转载企业宣传资讯,该相关信息仅为宣传及传递更多信息之目的,不代表本网站观点,文章真实性请浏览者慎重核实!任何投资加盟均有风险,提醒广大民众投资需谨慎!

上一篇:去杠杆下的楼市未来!链家杨现领解答市场分化、租购同权等问题